Bien comprendre son dossier de crédit

Connaissez-vous votre dossier de crédit? Pas votre cote de crédit, mais bien votre dossier de crédit?

Telle est la question que nous avons posée aux membres de notre groupe de discussion Facebook la semaine dernière.

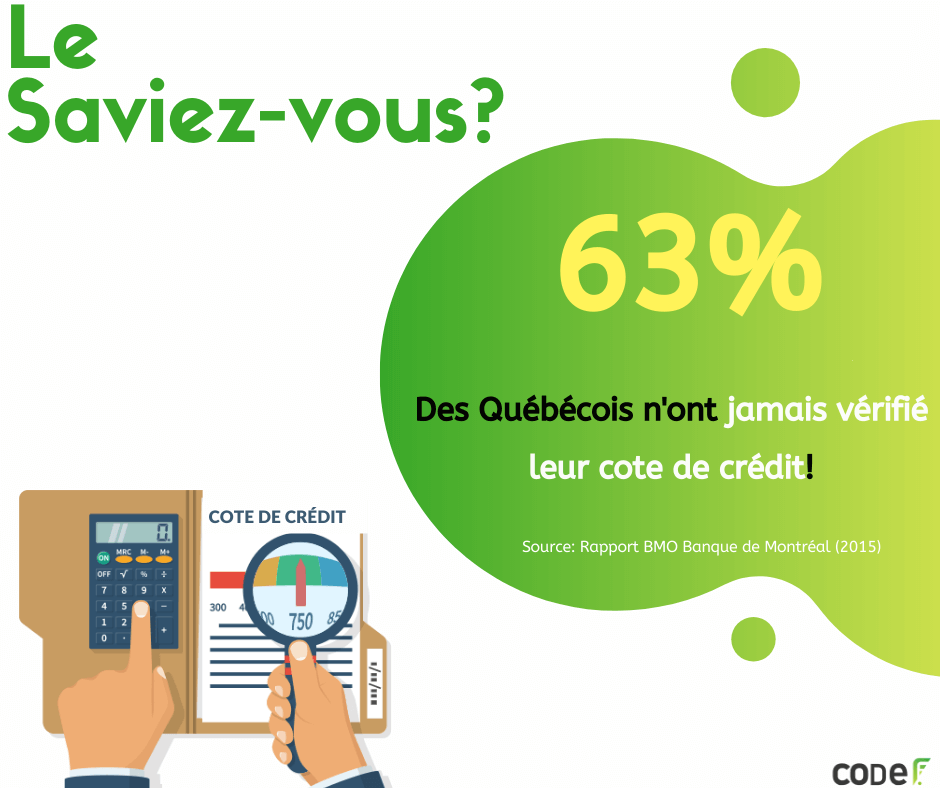

Cela partait du constat suivant (fait par BMO en 2015): 63% des Québécois n’ont jamais vérifié leur cote (et leur dossier) de crédit.

Alors, qu’est-ce que le dossier de crédit?

✅Un dossier de crédit est en fait un document qui regroupe plusieurs informations sur votre situation financière. Il permet de vous identifier, de connaître votre niveau d’endettement, mais surtout de savoir si vous remboursez vos dettes.

✅ Les informations de votre dossier de crédit sont réunies, compilées et gardées à jour par Équifax et TransUnion (les principaux bureaux de crédit au Canada)

✅ Votre dossier de crédit comprend, entre autres:

??Renseignements personnels (nom, numéro d’assurance sociale, etc.)

?? Renseignements sur le crédit (cartes/marges de crédit, prêts, etc.)

??Informations sur les personnes/institutions qui ont consulté votre dossier

??Etc.

✅ Le pointage de crédit sur lequel la plupart des institutions financières se basent pour évaluer ce risque est appelé la cote de crédit Beacon Score. Il varie entre 300 et 900.

✅ Les informations défavorables vont figurer environ 6 ans, en moyenne, dans votre dossier de crédit. Selon le type d’information,

(Pour + d’infos: https://www.canada.ca/fr/agence-consommation-matiere-financiere/services/dossier-pointage-credit/comprendre-dossier-credit.html)

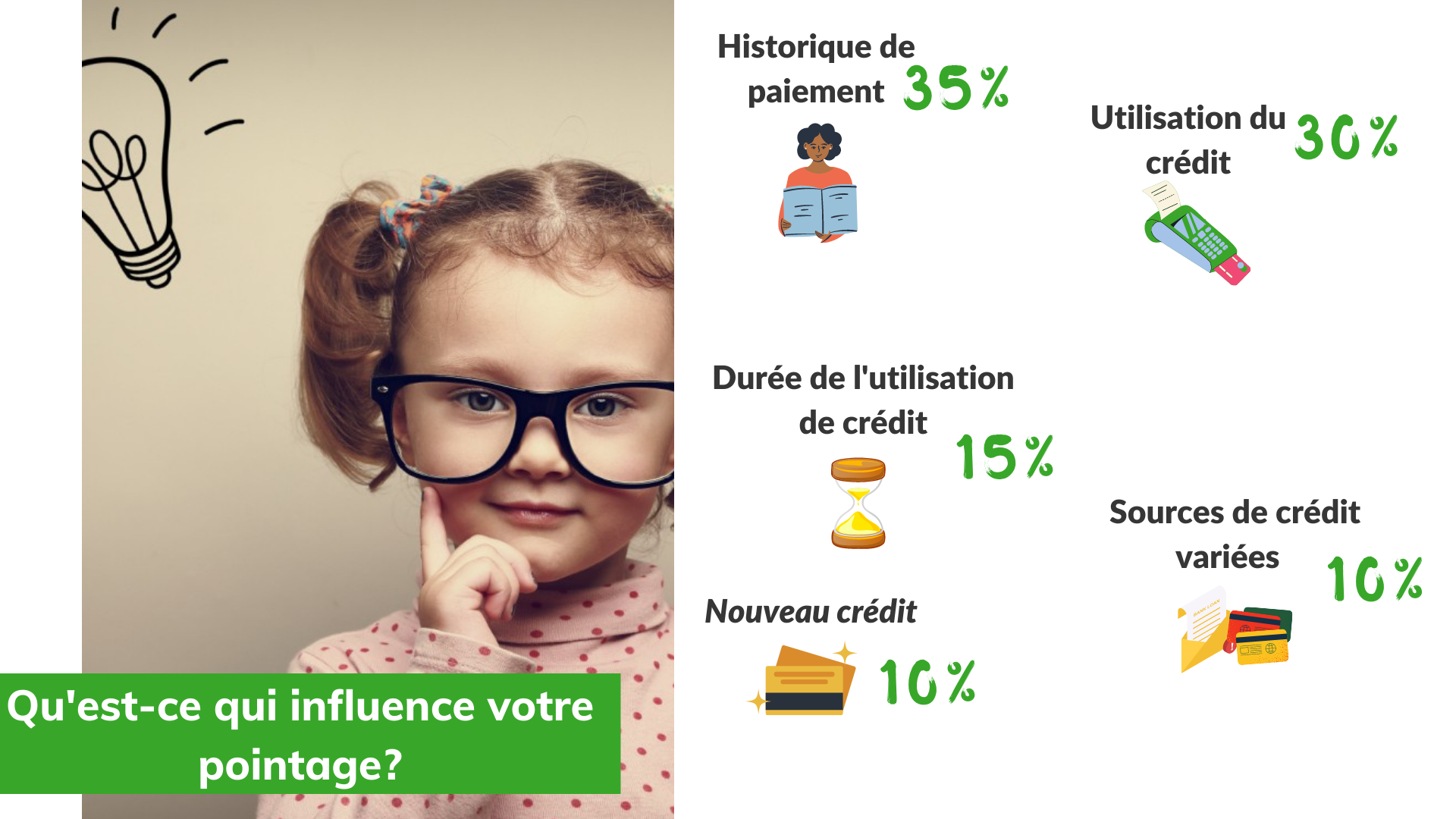

Comment est calculé notre pointage de crédit?

Il y a 5 facteurs qui influencent votre cote de crédit. Les voici:

Comment faire pour avoir accès à son dossier (et sa cote) de crédit gratuitement?

De nos jours, la plupart des institutions financières canadiennes permettent d’avoir accès à sa cote de crédit (via leur site internet ou leur application mobile). Dans cette capsule vidéo, nous présentons comment faire pour avoir accès à son dossier de crédit gratuitement; que ce soit avec Équifax ou TransUnion.

Comment améliorer son dossier/sa cote de crédit?

Question qui nous est beaucoup posée. Eh bien, voici quelques astuces:

- Payez vos comptes (de carte de crédit, de téléphone, etc.) à temps. De façon à n’avoir aucun retard!

- Si vous ne pouvez pas payer votre solde de carte de crédit au complet:

- Assurez-vous faire au moins le paiement minimum sur la carte

- Assurez-vous de maintenir votre solde en dessous de 30% (voire 35%) de la limite autorisée.

- Gardez vos vieux comptes ouverts et minimalement actifs (et bien gérés). Plus un compte est vieux, plus son impact sur votre cote de crédit sera positif.

- Évitez de multiplier les demandes de crédit. Cela peut avoir un impact négatif sur votre dossier de crédit. Surtout si elles sont faites de manière rapprochée.

- Vérifiez votre dossier de crédit au moins 1 fois par année (voire plus) et corrigez les erreurs qui pourraient s’y trouver!

Pas encore membre de notre groupe de discussion Facebook? N’hésitez pas à y adhérer pour participer à nos échanges et recevoir plus d’astuces et conseils de notre part!

Découvrez les solutions que Code F. a pour ceux qui souhaite améliorer leur santé financière ici